רווחים כלואים וחברות ארנק 2025: האם גם העסק שלך בבעיה?

החל מ־2025, בעלי שליטה בחברות בע"מ עלולים לשלם מס קנס חדש בגין "רווחים כלואים", רווחים שלא חולקו כדיבידנד או שלא הושקעו בפעילות העסק. מדובר במהפכה שקטה שמשנה את כללי המשחק ומסוכנת מבחינת תזרים ומיסוי, בעיקר עבור עסקים קטנים ובינוניים. במאמר הזה נצלול לעומק השינויים, נבין מי חשוף, ומה צעדים שכדאי לך לנקוט עכשיו כדי להימנע מבעיות.

מהם שיעורי המס בישראל ומהם ההבדלים בין עצמאי לחברה?

מהי "חברת ארנק" ולמה רשות המסים שמה אותך על הכוונת?

מתי חברה נתפסת כחברת ארנק?

"חברת ארנק" היא חברה שהתאגדה לצורך ניהול ההכנסות של בעל מקצוע חופשי, כאשר בפועל היא משמשת ככלי עוקף מס. לרוב מדובר בחברה ללא פעילות עצמאית משמעותית, שמנהלת תקבולים עבור בעליה ללא שכירים, משרדים או השקעה בנכסים מוחשיים.

למה זה מטריד את רשות המסים?

משום שבמקום לשלם מס שולי כיחיד (עד 50%), בעל השליטה משלם רק מס חברות (23%) ודוחה את מועד המס על יתרת הרווחים שלא נמשכה. במילים אחרות: הכסף "יושב על המדף" ומחכה לחלוקה, בלי שמס אמת שולם עליו.

מהם שלושה סימנים מובהקים לחברת ארנק?

- מקור הכנסה אחד מהותי.

- היעדר עובדים או השקעה בציוד ונכסים.

- רווחיות חריגה שאינה תואמת את השוק.

למה זה רלוונטי לבעלים של עסקים קטנים ובינוניים?

אם החברה שלך רווחית, ללא חלוקת דיבידנד, ויש לה מבנה רזה – ייתכן שזה נחשב חברת ארנק גם בלי שהתכוונת לכך.

מס קנס על רווחים כלואים: מה מחכה לך מעבר לפינה?

מה נחשב "רווח כלוא"?

רווחים כלואים שנותרו בחברה ולא שימשו לא להשקעה ולא לחלוקה. רשות המסים רואה בהם בסיס לחיוב במס גם אם לא הועברו בפועל לבעלים.

דוגמה לרווחים כלואים ב-2025

מחזור: 8 מיליון ש"ח

רווח: 3.36 מיליון ש"ח = רווחיות 42%

המשמעות: ייתכן חישוב לפי מס שולי אישי במקום מס חברות בלבד.

מהם המבחנים לבדיקת רווחים כלואים וחברות ארנק?

מבחן העובדים

חברות עם פחות מ־4 עובדים (בתקנים מלאים) – אינן פטורות מהחקיקה החדשה.

מבחן הלקוח העיקרי

אם 70% מההכנסות נובעות מלקוח אחד, במהלך 22 חודשים מתוך 36 – מדובר בחברת לקוח עיקרי שעלולה להיות מסווגת כחברת ארנק.

מבחן נושא משרה

אם אתה נותן שירותים אישיים ויש לך קשר מהותי עם הלקוח (כמו ניהול או שליטה) – מדובר בחברת נושא משרה, והמס ייחשב אישי.

מהם שלושת המגנים שיכולים לשמור עליך מחוק רווחים כלואים וחברות ארנק?

מגן עודפים

פטור קבוע בגובה 750,000 ש"ח שמנוכה מהרווחים לצורכי חישוב המס.

מגן הוצאות

סכום ההוצאות המוכרות של החברה – לפי הגבוה מבין השנה הנוכחית או ממוצע של שלוש השנים האחרונות.

מגן נכסים

אם החברה מחזיקה נכסים מוחשיים – מבנים, ציוד, מלאי וכדומה – ניתן לנכות את עלותם.

נכסים שלא נחשבים כמגן:

- מזומנים שאינם משועבדים

- ניירות ערך סחירים

- נדל"ן שאינו לשימוש עצמי

- זכויות בלתי מוחשיות (למשל תמלוגים או שטרי הון)

איך נמלטים מחוק רווחים כלואים וחברות ארנק?

מהם שלושת "פתחי המילוט" מהמס?

חלוקת של 6% דיבידנד כל שנה

חלופה זו מאפשרת לך לבצע חלוקה שנתית של לפחות 6% מהרווחים הצבורים (5% בלבד בשנת 2025), וכך להימנע מהטלת קנס. מדובר באופציה נוחה יחסית, בעיקר לחברות שצברו רווחים בינוניים, אך עדיין רוצות לשמר גמישות ניהולית. היא אינה דורשת חלוקה מהותית, אלא מינימום שמעיד על שימוש יזום ברווחים.

חלוקה של 50% מהרווחים חד פעמית ב-2025

במקרה שבו בחרת לבצע חלוקה אגרסיבית יותר, של לפחות חצי מהרווחים שצברה. תיחשבו כמי שפעלו בתום לב, ולא תחויבו במס הקנס. זו חלופה שמתאימה יותר לחברות עם רווחים גבוהים שצפויות לשנות מדיניות תזרים או להיערך לפעולות השקעה חיצוניות.

הפסד של 10% ומעלה מהרווחים הצבורים בשנת 2025

אם החברה שלך תציג הפסד תפעולי או הוני, מקומי או מחוץ לישראל, שעולה על 10% מסך הרווחים הצבורים תוכל להיפטר מהקנס. חשוב לציין שעל ההפסד להיות מוכח, מתועד, ולהיות רלוונטי לשנת המס הנבדקת. זו אינה פרצה, אלא הגנה אמיתית לחברות שנקלעו למורכבות עסקית או שוק תנודתי.

פעולות שחייבים לעשות כבר עכשיו כדי להגן על עצמך מפני חוק רווחים כלואים וחברות ארנק

ניתוח עומק:

- מה שיעור הרווחיות שלך בפועל?

- כמה עובדים בתלוש יש לחברה?

- מה פיזור ההכנסות שלך לפי לקוחות?

משיכת שכר או דיבידנד:

משיכה שוטפת תצמצם את הרווחים הכלואים, במיוחד אם מתבצעת בצורה עקבית ותואמת לתוכנית מס כוללת.

השקעה חוזרת בעסק:

השקעה בנכסים מוחשיים ובפיתוח לא רק מחזקת את העסק אלא גם מגנה ממס.

בניית תוכנית חלוקה:

תכנון שנתי מדויק של מדיניות החלוקה מינוף פטורים והפחתת חשיפה.

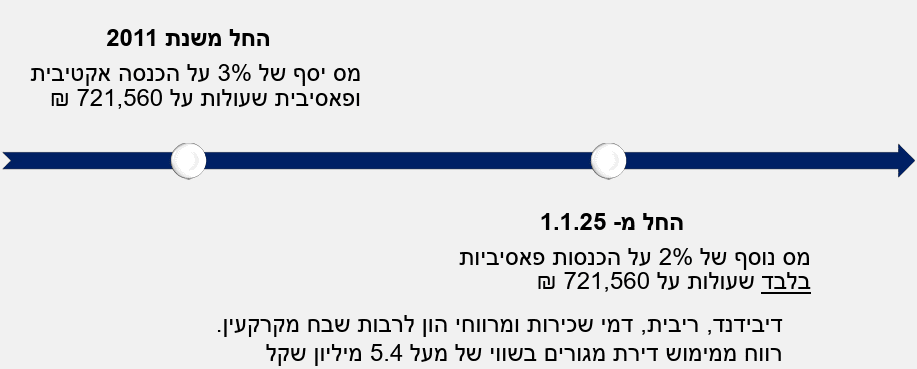

מהו מס הנוסף על הכנסות גבוהות מעבר למס יסף?

בנוסף למיסוי על רווחים כלואים, נכנס לתוקף בשנת 2025 מס נוסף על הכנסות פאסיביות (כגון ריבית, דיבידנד, שכירות ורווחי הון), עבור יחידים בעלי הכנסה כוללת גבוהה.

מדובר בתוספת מס נפרדת ממס יסף, שנועדה למסות בעלי הכנסות מהשקעות ונכסים מעבר לרף שנתי של כ־721,560 ש"ח.

בעוד שמס יסף של 3% חל כבר כיום על כלל ההכנסות (אקטיביות ופאסיביות) מעל הרף, הרי שהמס החדש בשיעור 2% נוספים ממוקד אך ורק בהכנסות פאסיביות.

התוצאה בפועל: מי שצבר תיק נכסים, או משקיע בנדל"ן ומניות, עלול למצוא את עצמו במס מצטבר של למעלה מ־50%.

דוגמה מספרית לשיעורי המס האפקטיביים:

בעל מניות שמושך דיבידנד מתוך רווחי חברה, משלם בפועל את שרשרת המס הבאה:

- 23% מס חברות.

- 30% מס על הדיבידנד.

- 3% מס יסף (מעל התקרה).

- 2% מס נוסף (על הכנסה פאסיבית).

התוצאה: שיעור מס אפקטיבי שמגיע ל־49.95%. כלומר, מתוך כל 100 ש"ח של רווח, כמעט מחצית הולכת לרשות המסים, גם אם מדובר ברווח שלא נבע מפעילות יזמית שוטפת אלא מהשקעות שנעשו דרך החברה.

בשורה התחתונה - כדי להתמודד עם חוק רווחים כלואים וחברות ארנק

עליך להתאים את עצמך למציאות מיסויית משתנה ואם אתה מנהל חברה בע"מ, כדאי לעצור רגע ולשאול: האם המבנה שלי מגן עליי או חושף אותי? רשות המסים כבר הגדירה את הכללים. עכשיו תורך להיערך, לפעול ולוודא שהרווחים שלך משרתים את הצמיחה ולא נעלמים לקופת המדינה.

לא ניתן לברוח מתכנון פיננסי במקרה הזה, על מנת להגן על עצמך ועל הרווחים שלך.